国家税务总局近日发布公告

自2021年3月1日起办理

2020年度个人所得税综合所得汇算清缴

一年一度的个税综合所得汇算到来

今年我是退税还是补缴?

我是否需要办理年度汇算?

哪些项目可以税前扣除?

个税年度汇算网上咋办理?

↓↓↓

01

办理时间

2021年3月1日至6月30日

02

如何退税/补缴?

知识点都在这个公式!

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④子女教育等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦适用税率-⑧速算扣除数]-2020年已预缴税额

公式里又减又乘都是啥内容?咱们按序号解释↓

①“综合所得收入额”包括四项收入,即2020年1月1日至12月31日取得的:工资薪金、劳务报酬、稿酬、特许权使用等

②至⑥五项内容可以减除后再计算年度应纳税额,即:

■ 个税起征点60000元/年

■ 基本养老保险费、基本医疗保险费、失业保险费、住房公积金等专项扣除

■ 纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人和大病医疗支出等专项附加扣除

■ 依法确定的其他扣除

■ 符合条件的公益慈善事业捐赠

⑦适用税率和⑧速算扣除数

个人所得税税率表(综合所得适用)

完成这一步

本年度最终应纳税额计算完成

03

“退税”还是“补缴”

这是一个正负数的问题

计算完本年度最终应纳税额后,再减去2020年度已预缴税额,得出应退或应补税额:

得出结果为正数(如“1350”),则需要补缴相应数额(1350元)的税款;

得出结果为负数(如“-1350”),则可得到相应数额(1350元)的退税。

随后,可向税务机关申报并办理退税或补税。

04

年度汇算不涉及这些所得

依据税法规定,年度汇算不涉及:

经营所得、利息股息红利所得、财产租赁所得等分类所得

纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得

那问题来了:我计算得出结果是正数,无论数字大小都需要补缴吗?得出结果是负数,但不办理年度汇算,能退税吗?

05

哪些人可以不办理?

哪些人要办理?

三类纳税人可以不办理年度汇算

根据有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

年度汇算需补税但综合所得收入全年不超过12万元的;

年度汇算需补税金额不超过400元的;

年度已预缴税额与年度应纳税额一致或者不申请退税的。

两类纳税人需要办理年度汇算

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

已预缴税额大于年度应纳税额且申请退税的;

综合所得收入全年超过12万元且需要补税金额超过400元的。

那么,一定要办的纳税人该如何办理呢?

“个人所得税”App,了解一下~

↓↓↓

第一步:在应用市场搜索下载“个人所得税”App

个人所得税汇算

第二步:打开App点击“2020综合所得年度汇算”

个人所得税汇算

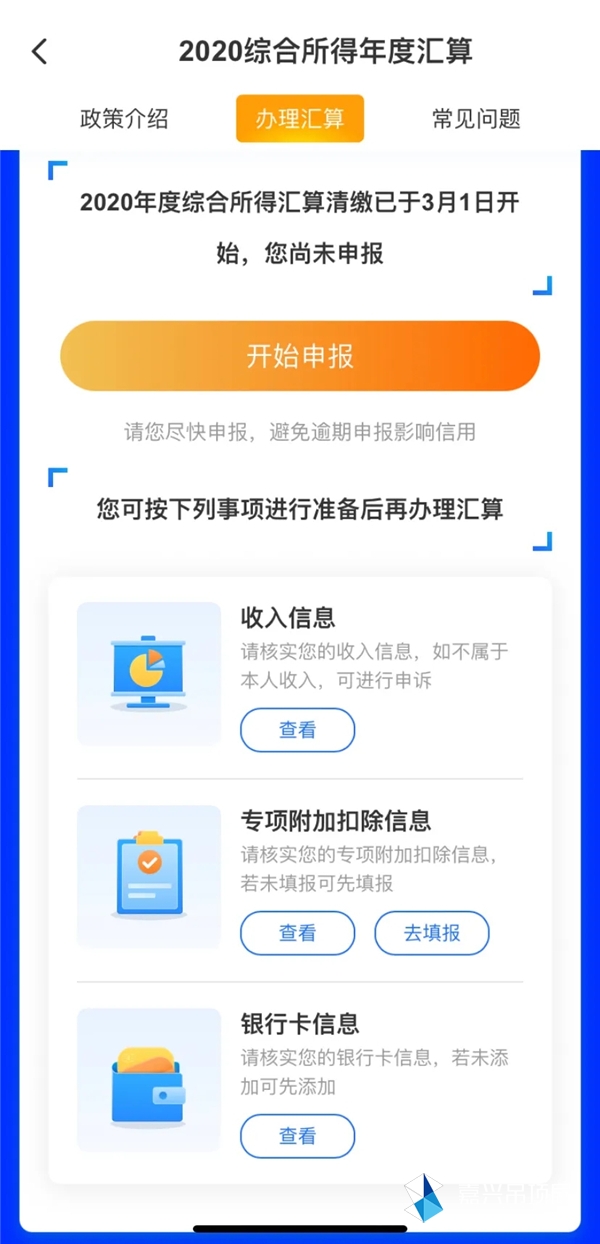

第三步:点击“开始申报”,按照流程指示完成操作即可

个人所得税汇算

文章来源:央视新闻